由於美國的「低息周期」持續了約20年,所有人對加息所帶來的風險都相對掉以輕心。本年度,美國「加息周期」由3月開始,但直至6月左右,香港商界普遍都不認為美國會大幅加息。等到7月後,大家才如夢初醒。

這種對利息風險的疏忽及怠慢,不只出現在大眾之層面,亦非只局限於政經評論界。筆者曾與不少商界的專業人士探討過,當時他們亦不認為美國將會大幅加息,乃至絕大部份的香港企業,皆沒有為加息做好準備。

有趣的是,某些企業本來受銀行之迫逼,於去年取得貸款後購買一些「利息掉期工具」。本來這些衍生工具正好用來對沖加息風險,但某些銀行見這類衍生工具「值錢」起來,居然於7月份鼓勵企業把手上的「利息對沖產品」賣掉!一筆涉及幾億港元貸款的「利息對沖產品」,如果賣掉的話,一下子就可為銀行賺取幾百萬港元,客人也可穩袋過百萬港元的特殊收益。因此,不少香港銀行都一本正經的向客戶作出這項十分荒謬之提議。

其實把利息對沖產品賣掉,等同「放棄定息」。「放棄定息」居然可忽然大賺幾百萬元;反過來說,足見全球投資者於7月份左右便已肯定美國將持續加息一段長時間。只有泰半港人仍在「五里雲霧裡」,還有企業誤信銀行之言,居然把可以用來「保命」的利息掉期合約拋售!

港人對美國加息之反應遲鈍,源於3點:

- 美國處於「低息周期」持續20多年,大家早已忘記利息風險。儘管2015至2018年美國曾加息,但當年之利率亦只達至2.5%之水平,港息亦沒有追隨。等到今次美國大幅加息至2.5%以上,並開始影響港息,大家才如夢初醒。

- 港人大都有錯覺,認為金管局的《審慎措施》早已極力控制房貸按偈成數,並做好「壓力測試」,因此加息對香港經濟所構成的風險有限。但房貸成數只是金融市場風險其中之一環。加息對企業貸款、債券再融資及衍生工具市場皆會構成明顯的風險。傳統以來,所謂的「壓力測試」亦只會假設利率增加2%至3%的情況會怎樣,而且預算不可能做得太精密準確。如今,預期聯儲局仍有機會於下周再加息0.75%,達4.5%至4.75%水平。本年度初,美國利率不過是0.25%,試問只有2%至3%的「壓力測試」,又怎會足夠?此外,香港銀行的「壓力測試」只針對房貸,但於企業貸款、企業債及銀行自身投資的範疇上皆沒有統一與及時的分析。我們是否忽略了加息對整體金融市場及銀行業之宏觀影響呢?

- 香港坊間有一個很有趣的講法,就是美國債務十分沉重,自身已負不起利息,又怎會有能力持續加息呢?這半年的事實已擺在眼前,美國又怎會沒有條件加息呢?美元與美債是一體兩面,作為世界第一強國,美元始終是全球最主要的交易貨幣及各國最重要的儲備。只要美國的國際地位未有動搖,軍事上沒有嚴重失利,美元之地位不會一下子改變過來,美國便仍然牢牢掌握利率走勢的控制權。此外,美國於國債上限及印鈔的範疇上都擁有清晰之法律基礎及流程,在純技術層面上不存在無力償還債務之情況。

簡單來說,美聯儲啟動的「加息周期」與美國政府當年所實行的「貿易戰」皆是「老招數」,較年長的朋友們應該不會感到陌生。

由於美國自從於上世紀70至80年代啟動「貿易戰」對付日本之後,已沒有大規模使用這「老招數」,於2018年美國「老調從彈」,以此法針對中國,與及對付其它貿易夥伴之際,大家便反應不來。同樣地,由於美國處於「低息周期」達20年,本年度起美聯儲重啟加息,很多人對加息之風險依然有所忽略。

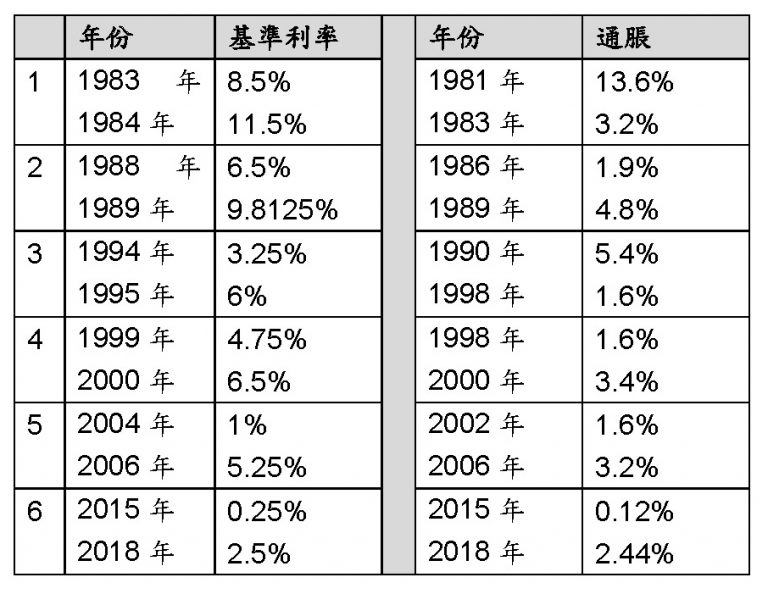

無論如何,到底美國要加息至什麼程度呢?「加息周期」到底會持續多久?我們不妨先觀看近40年的歷史數據,從中或許會有一些啟發:

近40年來,我們先後經歷了大約6次「加息周期」。但每次加息時所面對的情況都並不一樣。我們亦有以下3點的觀察:

- 美國近40年來,首4次的「加息周期」都只維持了大約1年,只有最近兩次的「加息周期」橫跨了2年。總的來說,多年以來美國都是加息的時候短,減息的時候較長。

- 美聯儲聲稱要把通脹壓至2%之水平才會「收手」,事實又是否如此呢?第1次和第3次的加息後,美國通脹明顯被壓下去。特別是第1次,美聯儲加息至11.5%的「雙位數」水平,通脹便在「雙位數」大幅回落。但餘下4次的「加息周期」比較有趣,同期的通脹竟是不跌反升!

- 因此,美聯儲針對的明顯不是通脹。最低限度來說,美聯儲有一籃子的考慮因素,通脹只是其中之一。除了通脹數據之外,至少還有失業率及就業不足率,且尚有一系列的經濟數據。簡單來說,美聯儲主要還是考慮美國經濟表現,才決定加息及減息的步伐。粗略來說,如果美國進入「加息周期」而使其他國家的經濟、樓市及股市崩盤,美聯儲也不見得會「收手」。但當這「加息周期」導至美國經濟衰退及美國股市也出現熊市 (例如是跌幅達20%以上),即使通脹依然尚未回落至2%之水平,美聯儲便會反過來減息。

以過去6次美國「加息周期」的經驗所知,一般來說美國的「加息周期」可持續1至2年。至於加息幅度來說,以2006年的一次,加息幅度達5.25%。以2000年的一次,則可至6.5%。如以上世紀80至90年代來說,還可以平均高達9%至11%左右。值得一提的是,以上只是近40年的利率走勢情況。但如果由1971年至2022年來說,美國平均基準利率達5.43%。其中,1981年的美國平均基準利率更高達20.61%!

美國為了確保其「世界第一強國」之地位,與世界各個主要經濟體系皆展開「貿易戰」。即使與中國較量時明顯處下風,美國仍不斷施壓及加碼。直至今時今日,儘管美國政府對很多中國貨品所徵收的關稅,最後皆轉嫁至美國入口商及消費者,但美國政府仍沒有明顯的「收手」跡象。美國的「忍痛能力」明顯比外界所預期強得多。

美聯儲「加息」的性質與「貿易戰」有近似之處,只是威力更大,影響更廣泛,美國的「忍痛能力」亦更高。美國正處於關鍵時刻,美國連「貿易戰」及「科技戰」的範疇上亦沒有「鳴金收兵」,又豈會輕言放棄「加息」?在較極端的情況下,就算美股的跌幅達2成以上,最終失業率高企,美國這次的「忍痛能力」仍有可能比之前更高;美聯儲亦未必會立刻「收手」。

總括以言,除非其他主要經濟體系的「敗象」已成,並逐步受美國資本及企業家所「收割」,否則美聯儲不會冒然暫停「加息」。

文:寒柏

學研社成員,從事金融業,亦為自由撰稿人

Comments